2. 글버전

안녕하세요? 항상 창조적인 정보를 제공해 드릴려고 노력하는 연금봉급TV입니다.

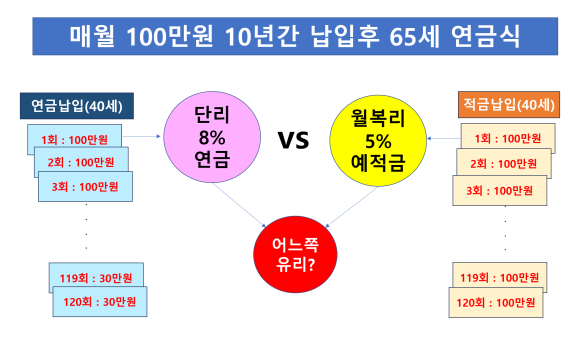

우리가 노후대비를 위해서 연금이 좋다고 하는 사람들도 있고 예적금이 좋다고 하는 사람들도 많은데 노후에 생활비를 마련하기 위해 40세에 월100만원씩 10년간 납입하여 적립하는 경우 단리8%연금과 월복리5%의 예적금 중 어느쪽이 유리한지를 공개해 드리는 시간을 갖도록 하겠습니다.

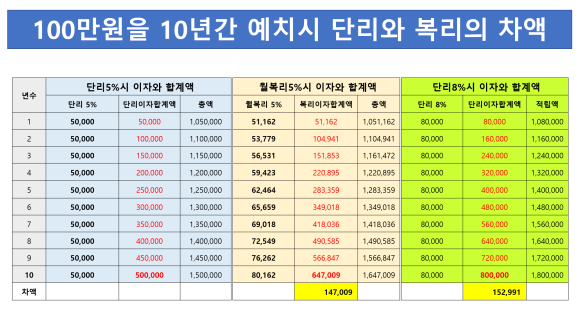

먼저 100만원을 10년동안 예금하는 경우 단리이자와 복리이자의 차액을 살펴 보도록 하겠습니다.

단리5%시 이자합계액과 총액을 살펴보면 단리5%라는 말은

원금 100만원에 대하여 매년 5%의 이자 금액 5만원을 10년간 똑같은 금액이 증가하여 이자 합계액은 500,000원이 되고 원금 100만원을 포함한 총액은 1,500,000원이 됩니다.

그러나 월복리 5%인 경우 이자총액과 총액을 살펴보면

월복리라는 말은 매월이자가 원금과 합산되어 이자가 붙는 방식으로 월복리5%의 1년 이자금액 51,162원이 되어 단리 5%보다 1,162원정도가 많으며, 이와 같이 매월 이자에 이자가 붙는 방식으로 10년이 되면 이자합계액은 647,009원이 되어 원금 100만원을 포함한 총액은 1,647,009원이 되어 단리5%보다 월복리5%가 147,009원이 많습니다.

이번에는 단리8%인 경우를 살펴보면

원금 100만원에 대하여 8%인 80,000원이 매년 증가하여 이자합계액은 800,000원이 되고 원금 100만원을 포함한 총액은 1,800,000원이 되어 월복리 5%보다 152,991원이 더 많게 됩니다.

이와 같이 단리이자 방식은 매년 적립되는 금액에 대한 이자를 받는 것이 아니라 최초의 불입원금에 대한 이자를 받는 것이고 복리이자는 이자에 이자가 가산되어 적립되는 차이점이 있다고 볼수가 있겠습니다.

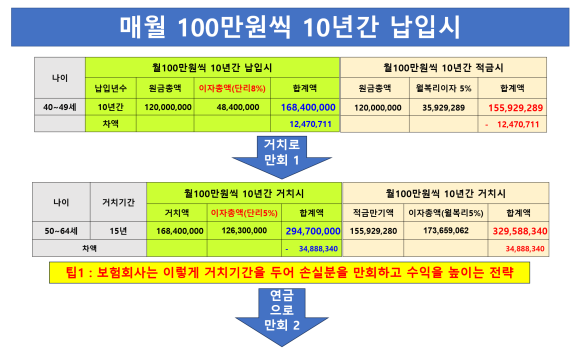

매월100만원씩 10년간 납입하는 경우 납원원금 총액은 120,000,000원이 됩니다.

단리8%로 10년간 이자총액은 48,400,000원이 되어 원금과 이자 합계액은 168,400,000원이 됩니다.

이번에는 똑같이 월100만원씩 10년간 납입하여 월복리 5%로 이자가 가산이 되면 35,929,289원의 이자가 가산되어 원금과 이자 합계액은 155,929,289원이 됩니다.

양자간에 차액을 살펴보면 단리 8%가 월복리 5%보다 무려 12,470,711원이 많아 유리하다는 것을 알수가 있습니다.

고객유치를 위해 보험회사의 단리 8%가 고객의 입장에서는 유리하지만 보험사의 입장에서는 높은 이자를 지급하는 셈이 되어 잘못하면 손해까지 발생할수도 있는데 영리추구 목적인 보험회사가 손해보고 말까요? 그건 절대 아니겠지요.

그럼 어떤 방식으로 보험회사는 손해를 만회할까요?

보험사가 수익을 극대화 하는 방법 2가지 중

첫 번째는 10년간 적립된 168,400,000원을 찾지 못하도록 5년거치, 10년거치,15년거치 기간을 두고 중도 해지시에는 최저보증 이율을 보장하지 않습니다.

그럼 거치기간을 통해 어떻게 수익을 극대화하는지를 살펴보겠습니다.

40세 가입하여 10년간 납입하도록 하고 이것을 64세까지 15년간 거치기간을 두면 어떻게 되는지를 살펴 보겠습니다.

적립된 10년간 적립된 168,400,000원을 거치 기간을 두고 단리 8%이자가 아닌 단리 5% 이자로 15년간 묶어 두면 이자총액은 126,300,000원이 되어 합계액은 294,700,000원이 되어 원금의 3배가량이 된다고 자랑을 합니다.

이번에는 월복리 5%의 10년 적금 만기액 155,929,289원을 15년간 월복리로 예금해 두면 이자총액은 173,659,062원이 되어 원금을 포함한 합계액은 329,588,340원이 됩니다.

차액을 살펴보면 단리연금 방식이 거치전에는 12,470,711원이 유리했던 금액이 거치후에는 오히려 34,888,340원이 적어지게 된 결과를 확인하실수 있습니다.

보험회사는 이렇게 이처럼 8%의 높은 이자율을 준다고 하여 고객을 많이 유치한 다음 거치기간에는 5%의 이자율로 손실분을 만회하고 수익을 높이는 전략을 펼치게 되는 것입니다.

보험사가 수익을 극대화 하는 두 번째 방법은

노후 불안을 이용하여 선호도가 높은 평생 연금 지급방식으로 수십년간 돈을 묶어 두는 것입니다.

그럼 어떻게 연금 지급방식으로 수익을 극대화 하는지를 살펴 보겠습니다.

15년 거치로 적립된 294,700,000원을 연금으로 매월 1,146,930원씩 평생 지급을 하는데 1년간 받는 총액은 13,763,160원이며, 평생 매년 똑같은 금액을 받게 되어 70세까지 받으면 적립금액 대비 30%정도를 받게 되는데 매월 100만원씩 10년간 납부했던 원금 1억 2천만원대비로 볼때는 70% 수준을 받게 되며,

받는 연금총액이 최저연금 지급보장금액 294,400,000원보다 적게 받고 사망하는 경우에는 294,400,000원이 지급 보장되며, 이금액은 적립된 원금수준이라고 생각하시면 되겠습니다.

80세까지 받아도 2억 2천만원가량으로 적립된 원금대비 70%수준인데 어떤 보험회사는 납입한 원금대비 1.8배씩이나 받는다고 자랑하는 곳도 있더라고요.

90세까지 연금으로 받으면 357,842,160원으로 적립금 대비 1.2배 정도 받는 것이 되겠고, 100세까지 연금으로 받으면 총495,473,760원까지 받는 셈이 되어 적립금 대비 1.7배 정도를 받게 되는 셈이 되겠고 납입금 대비 4.1배의 금액이 되어 메리트가 있는 것처럼 보일수도 있겠습니다.

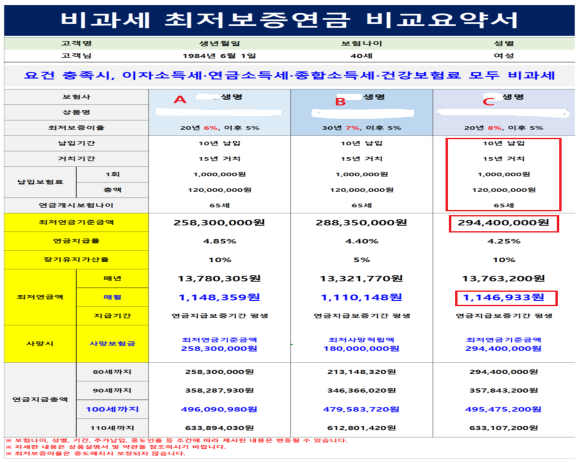

제가 만들어 분석한 표가 신뢰성이 있는지를 검증하기 위하여 보험사의 비과세 최저보증연금 비교요약서중 c보험사의 표와 비교해 보니 99.9% 동일했습니다.

간단히 살펴보면 10년 납입후 15년거치로 매월 100만원을 납부하면 납입원금은 1억2천만원이되고, 매월 1,146,933원씩 1년간 받으면 13,763,200원을 받을수 있으며 최저연금기준액은 294,400,000원을 보증하며, 100세까지 받으면 495,475,200원을 받을수 있다는 내용이 되겠습니다. 제가 만들어 위에서 설명드린 표와 동일하다고 볼수가 있겠습니다.

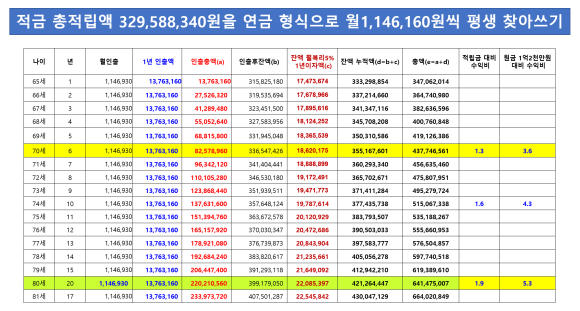

다음은 10년간 100만원씩 적금을 들어 적금 만기액을 예금으로 15년간 거치해 적금 총적립액 329,588,340원을 매월 최저보증연금형과 동일한 금액인 월1,146,160원씩만 연금처럼 평생 찾아쓰고 남은 잔액을 그대로 예금해 두면서 평생찾아 쓰는 방법에 대하여 살펴보도록 하겠습니다.

적립된 총적립액 329,588,340원에서 매월 연금형과 동일한 1,146,763원을 계좌에서 인출해서 사용하면 1년에 13,763,160원의 잔고가 줄어서 인출후에는 최소 315,825,180원이 남아 있게 되고, 이금액을 월복리5% 상태 그대로 예치해 두면 1년 이자는 17,473,674원이 됩니다.

65세 연말 잔액은 333,298,854원이 됩니다.

이금액을 다음해 66세때 매월 1,146,930원씩 또 찾아 쓰면 1년 총액은 매년 똑같은 금액인 13,763,160원이 인출되고 남은 잔액은 319,534,694원이 되고 이금액이 또 이자가 발생하여 17,678,966원이 가산되어 연말 잔액 누적액은 337,214,660원이 됩니다.

81세까지 연금형식으로 동일한 금액을 찾아 써도 통장잔고는 430,047,129원이 되어 오히려 증가하고 있어 매월 찾아쓰는 연금액은 최저보증연금 대비 공짜로 받는 금액이나 마찬가지가 아닌가 싶습니다.

90세까지 받으면 연금형과 동일한 357,842,160원을 받게 되고 통장에 남는 잔액은 534,517,890원이 되어 사망시에는 자동적으로 상속이 됩니다.

100세까지 생존하면

연금형으로 5억 가까이 받게 되고 통장에 남는 금액은 7억원 가까이 남게 되어 받은금액과 통장에 남은 금액을 총금액으로 계산하면 12억원 가까이 받게 되어 적립금액 대비 3.7배를 받게 되고, 보험회사에서 말하는 원금 1억2천만원대비 10배가까운 돈이 되겠습니다.

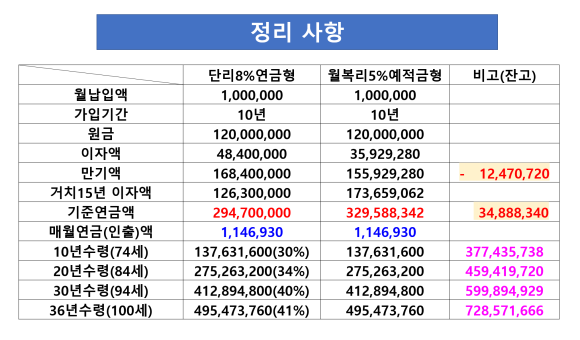

결론적으로 단리8%의 연금형과 복리5% 예적금형을 비교 정리해 보면

매월 100만원씩 10년간 납입을 하면 원금은 양쪽 모두 1억2천만원이 되고 단리8%연금형은 10년간 이자액은 48,400,000원이고 복리5%예적금형 10년간 이자액은 35,929,280원이 되어 각각 이자를 포함한 만기액은 168,400,000과 155,929,280원으로 복리5%예적금이 12,470,720원이 적습니다.

이 만기금액을 각각 15년 거치로 묶어두면 단리8%형 이자는 126,300,000원이 되고 복리5%형은 173,659,062원이 되어

기준연금액은 단리8%형은 294,700,000원되고, 복리5%형은 329,588,342원이 되어

만기액면에서 12,470,720원이나 유리했던 단리8%연금형보다 오히려 34,888,340원이나 적어지는 역전되는 현상이 발생하게 됩니다.

단리8% 연금형은 기준연금액을 매월 1,146,930원씩 평생 지급하게 되고, 월복리5%예적금도 연금형과 동일하게 매월 1,146,930원씩 인출하여 사용하면 연금이나 마찬가지가 되겠습니다.

양쪽 모두 10년동안 연금을 수령하면 1억3천 7백만원으로 동일하나 월복리 예적금형은 연금액만큼 동일하게 인출해도 계좌잔고가 더 남아 있어 단리 8%연금형은 월복리5%대비 30%수준을 받는 것이며, 20년을 수령하면 2억7천만원정도를 받아 34%수준이고,

30년을 수령하면 4억 1천만원정도라고 하더라도 40% 수준이며, 100세까지 36년간 수령하면 5억 가까이를 수령하는 셈이 되나 월복리5% 예적금형은 12억정도를 수령하는 셈이 되어 41%정도를 받는 다고 볼수가 있겠습니다.

월복리5% 예적금형은 매월 연금액 만큼 인출하고도 남아 있는 예금잔액 이자로 다음연도 인출액을 충당할 수 있다는 특징이 있습니다. 이렇게 되면 8%최저보증연금액과 매월 동일한 금액을 찾아 사용을 해도 10년이 되면 3억7천만원가량이 통장에 남아 있고 20년이 되면 4억5천만원정도, 30년이되면 6억원 정도, 100세가 되면 무려 7억2천만원까지 통장잔액이 발생하는 현상이 발생합니다.

이와 같은 방식으로 매년 월복리 이자가 5%가 지속된다면 연금식으로 찾아 쓰는 금액보다 이자로 증가하는 이자금액이 더 많아져서 적립된 원금은 줄어 들지 않고 오히려 늘어나는 신기한 방식이 되겠습니다.

월복리 5%의 예금방식은 일찍 사망하던 오래살던 아무런 상관이 없으며,

연금형의 최저보증액 2억 9천만원정도 이상을 보증하는 효과가 발생하며, 8%의 최저보증연금형이 월복리 5%의 예적금보다 정말로 좋을수는 없어 월복리 5%의 연금식 인출방법이 우수하지만 자녀 리스크로 인해 한방에 사라질수도 있으니 철저한 자금관리가 전제조건이라는 점에 유념하셔야 겠습니다.

지금까지 설명드린 저의 방식은 어디에서도 보지 못한 창조적인 분석자료이기에 제가 잘못 생각해서 잘못된 결과가 나왔을수도 있기 때문에 잘못된 부분이 있다면 지적해 주시면 감사하겠습니다.

예금액을 월복리5%로 평생 꾸준히 유지만 할수 있다면 8%최저보증연금 지급액만큼 똑같이 사용하면서도 3억 ~ 7억원을 자녀에게 유산으로 남겨 줄 수 있는 좋은 방안이 될수도 있다는 분석 정보를 전해드리면서 여기서 마치도록 하겠습니다.

'건강보험료 및 기타' 카테고리의 다른 글

| 공무원 퇴직 전후 건강보험료 납부액 비교 (0) | 2025.04.21 |

|---|---|

| 짜장면과 공무원 월급 34년간 인상액 (2) | 2025.02.23 |

| 공무원 사망조위금 산정기준 (1) | 2025.01.25 |

| 공무원연금, 사학연금, 군인연금, 우체국연금 대상자 중 퇴직시 이런사람은 꼭 IRP 계좌로 받는게 좋아요 (4) | 2024.12.17 |

| 공무원연금 수령자 노후 건강보험료 걱정하실 필요 없어요. (3) | 2024.12.16 |