안녕하세요? 항상 창조적인 정보를 제공해 드릴려고 노력하는 연금봉급TV입니다. 시중에서 많은 입소문이 도는 6,7,8% 최저보증연금이 국민연금보다 좋다는 연금전문가들의 황당한 주장이 과연 사실인지에 대하여 팩트체크를 해 보는 시간을 갖도록 하겠습니다.

연금전문가들까지도 6%, 7%, 8%의 최저보증연금이 국민연금보다 좋다고 유튜브를 통해 요근래 너무 많이들 주장하시는 것을 보았습니다.

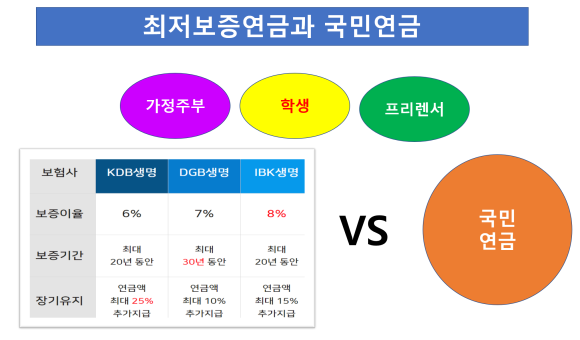

직장인들은 대부분 국민연금이 의무가입이므로 최저보증연금과 국민연금을 놓고 선택하는 고민은 없겠지만 여유가 없는 가정주부나 학생 프리랜서등은 국민연금에 가입해야 할지 아니면 최저보증연금에 가입해야 할지 고민을 많이 하실텐데 조금이나마 도움이 되셨으면 하는 마음입니다.

먼저 연금전문가들이 최저보증연금이 국민연금보다 훨씬 우수하다고 주장하는 점을 먼저 살펴보도록 하겠습니다.

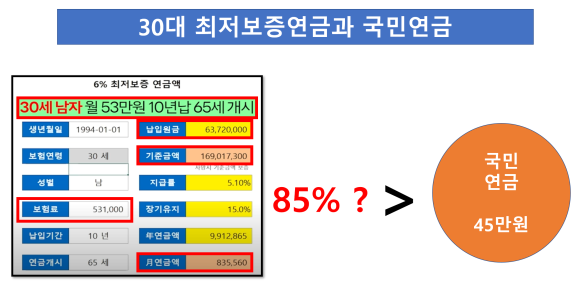

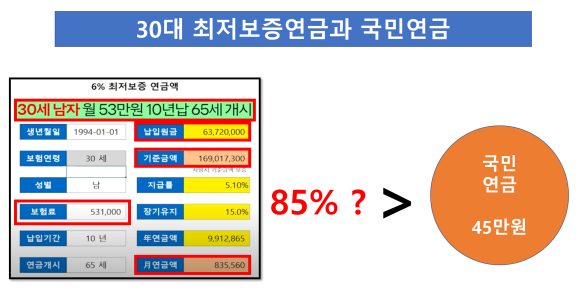

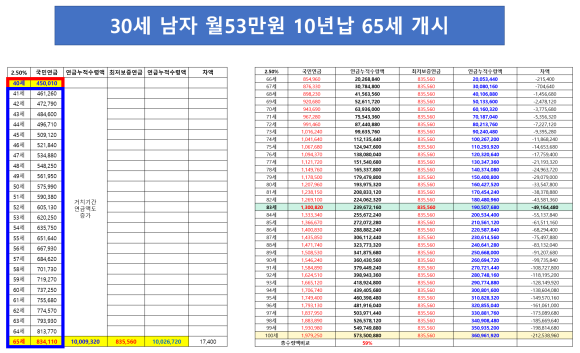

첫째, 30세 남자가 매월 531,000원씩 10년간 납입하면 납입원금은 63,720,000원 정도가 되고 이자가 1억원정도가 붙어서 기준금액은 1억7천만원정도가 되어 65세부터 매월 835,560원씩 평생을 받게 되어 국민연금으로 받는 45만원보다 무료 85%를 더 받는다고 주장을 합니다.

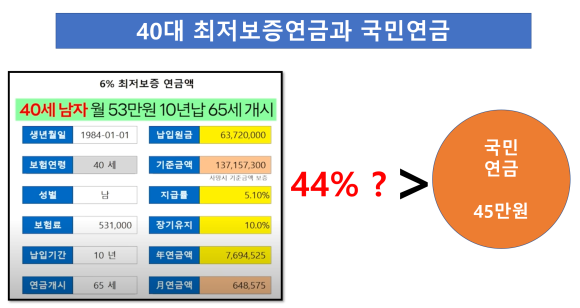

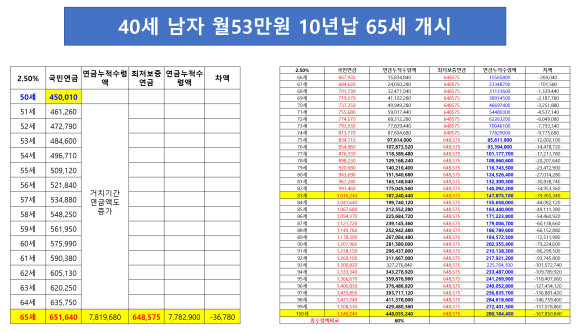

둘째, 40세 남자가 똑같이 53만원씩 10년간 납입하고 65세에 6%의 최저보증연금을 받으면 매월 648,575원씩 평생을 받게 되어 국민연금 받는 45만원 보다 44%를 더 받는다고 주장합니다.

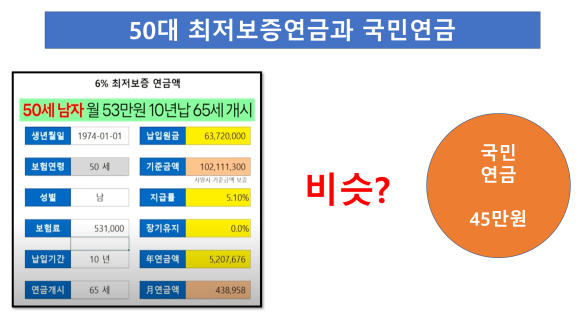

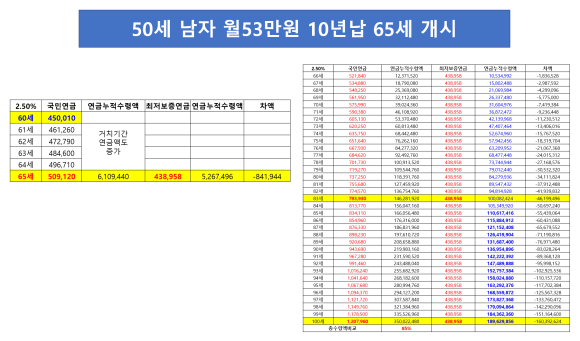

셋째, 50세 남자가 똑같이 매월 53만원씩 10년간 납입하고 85세에 6%의 최저보증연금을 받으면 438,958만원씩 평생 받게 되는데 국민연금으로 받는 45만원과 비슷하다고 주장합니다.

연금 전문가들의 이런 주장은 제가 볼때는 정말 황당무계한 주장이라는 생각이 드는데 그 이유를 지금부터 제시해 보고자 합니다.

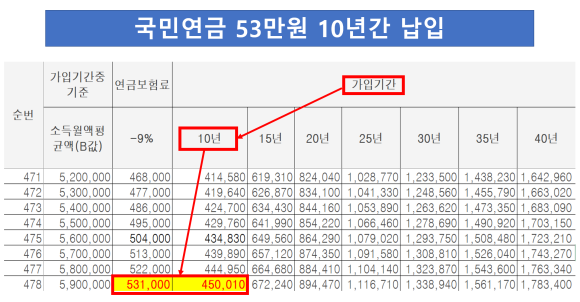

국민연금으로 보험료를 최저보증연금에서 납입했던 똑같은 금액으로 531,000원씩을 10년간 납부하면 45만원이 되는 것은 맞습니다.

그러나 여기서 45만원의 의미는 65세에 받는 금액이 아니라 10년동안 불입한 기간동안의 연금액을 의미하는데 65세로에 받는 금액으로 잘못 알고 계신분들이 매우 많은데 착오 없으셨으면 합니다.

다시말해서 30세 남자가

월 53만원을 10년간 국민연금을 불입하면 10년이 끝난 40세때에 45만원 가량이 된다는 의미이므로

이금액이 매년 국민연금가입자의 평균소득월액 A값의 증가로 소득재분배와 물가등이 고려되어 65세까지 매년 2.5% 정도는 증가하여 50세에는 575,990원, 60세에는 737,250원, 65세에는 834,110원이 되어

최저보증연금으로 10년 불입후 25년간 매년 5% 정도의 이자율을 고려한 것에 비하면 국민연금 거치지간동안 2.5%는 높은 인상률로 반영했다고 볼수가 없겠습니다.

한마디로 말해서 국민연금 40세의 40만원과 최저보증연금 65세의 83만원과 비교해서는 안되고 국민연금 65세 834,110원과 최저보증연금 65세 835,560원과 비슷한 수준이므로 최저보증연금이 국민연금보다 85%유리하다는 것은 잘못된 정보가 아닌가 싶습니다.

최저보증연금의 가장 큰 단점은 처음 받을 때 83만원은 큰돈으로 느껴지나 매년 해가 지날수록 물가는 계속 오르고 수십년이 지나도 그대로 83만원을 받아 그 가치는 계속 떨어진다는 점이며, 국민연금은 73세에 100만원이되고 83세에는 130만원이되며, 100세에는 심지어 198만원 정도가 되어 최저보증연금과는 비교가 되지 않는 다는 장점이 있습니다.

이렇게 해서 83세까지 비교해 보니 국민연금으로 받은 연금 총액은 2억4천만원 정도인데 반해 최저보증연금액으로 받은 총액은 1억9천만원 정도가 되어 최저보증연금이 좋다고 가입하는 경우 평균수명 83세까지 생존하는 경우 5천만원 가량 손해를 볼수가 있겠고

심지어 100세까지 생존하는 경우에는 최저보증연금 가입자가 받는 총수령액은 3억 6천만원정도를 받지만 국민연금 가입자는 5억7천만원 정도를 받게되어 2억원 가량을 더 받게 되어 최저보증연금보다 무려 59%를 더 받게 된다는 점입니다.

간혹 혹자들은 최저보증연금은 건강보험료도 내지않고 이자소득세도 내지 않는다고 강조하나 연금소득은 세율도 낮고 건강보험료 부과시에도 50% 할인받기 때문에 실제로 그렇게 많지 않으며, 100세까지 설사 조금 더 나온다고 해도 2억원 이상 더 받는 금액으로 건강보험료와 소득세를 내고도 많이 남기 때문에 걱정하지 않으셔도 되겠습니다.

하여간 30대 가입자가 국민연금보다 최저보증연금이 85%나 유리하다는 연금 전문가들의 결론은 잘못된 결론이라고 볼수가 있겠습니다.

40세 남자의 경우에도 마찬가지로

10년간 53만원씩 불입하여 65세에 연금을 받는 경우 국민연금보다 최저보증연금이 44% 유리하다고 주장하나 50세때 45만원과 65세때 64만원을 비교하는 우을 범해서 그런 결과가 나오지 않았나 싶으며, 같은 65세때를 비교해 보면 실제로 국민연금이 더 높다고 볼수가 있겠습니다.

100세까지 생존했을 때 국민연금은 총수령액은 4억5천만원정도이고 최저보증연금은 2억8천만원정도로 국민연금이 60%정도 더 받는 것을 알수가 있겠습니다.

50세 남자의 경우에도 마찬가지로

10년간 53만원씩 불입하여 65세에 연금을 받는 경우 국민연금보다 최저보증연금과 비슷하다고 주장하나

50대에 가입하면 거치기간이 5년밖에 되지 않기 때문에 비슷하다고 생각을 하실수도 있지만

65세때 연금액을 비교해 보면 실제로 국민연금이 6만원가량 더 높다고 볼수가 있겠고,

70세에는 20만원 가량 많으며, 83세때에는 36만원정도가 많아 100세때에는 무려 3배가량이나 연금액이 많은 것을 알수가 있겠습니다.

100세까지 생존했을 때 국민연금은 총수령액은 3억5천만원 정도이고 최저보증연금은 1억9천만원 정도로 국민연금쪽이 오히려 85%정도 더 받는 것을 볼 때, 거치기간이 짧을수록 국민연금이 훨씬 더 유리하다는 것을 알수가 있겠습니다.

최저보증연금보다 국민연금이 더 좋으니 가급적 우선 국민연금을 가입하고 노후준비가 더 필요한 분들은 최저보증연금도 가입하여 든든한 노후가 되시길 권해 드리면서 여기서 마치도록 하겠습니다.

'기초연금,국민연금' 카테고리의 다른 글

| 2026년 공적연금 인상률공무원연금, 사학연금, 군인연금, 국민연금, 기초연금4월초 현재 이만큼 인상되었다(3월 소비자물가자수 발표) (0) | 2025.04.08 |

|---|---|

| 2026년 공적연금 인상률공무원연금, 사학연금, 군인연금, 국민연금, 기초연금 3월초 현재 인상액(3월 소비자물가자수 발표) (0) | 2025.04.08 |

| 2024년 기준 기초연금 몇년 지나면 자동으로 40만원 될까? (0) | 2025.01.23 |

| 국민연금 정부 개혁안 추진 3가지 방향 (0) | 2025.01.18 |

| 2024년 국민연금 개인 최고 수령액과 부부합산 최고 수령액 (0) | 2023.12.19 |