안녕하세요? 연금봉급TV입니다.

오늘은 국민연금 공무원연금가입자가 1년~5년 조기연금을 신청시 금리와 물가 변동시 유불리에 관한 내용을 고찰해보는 시간을 갖도록 하겠습니다.

연금금개시연령이 5년 남은 A씨의 상담사연을 들어 보도록 하겠습니다.

안녕하세요? 연금봉급TV 운영자님 반갑습니다.

저는 국민연금 가입자로 연금 개시연령 65세에 100만원의 연금 수령액이 예상이 되는데 연금을 수령하기 5년전 60세에 퇴직을 하였습니다.

1년전에 조기연금을 신청하는 것과 5년전에 신청을 하는 것은 어떤 차이가 있는지 궁금하며 평균기대여명까지 생존한다고 할 때 조기연금이 유리한 것인지 불리한 것인지를 이해하기 쉽게 설명해 주시면 감사하겠습니다.

제가 유튜브와 블로그 및 카페를 운영하다 보니 최근 많은 분들의 공통적 문의 사항은 조기연금 유불리에 관한 내용이었습니다.

조기연금 유불리는 연금개시연령, 조기수령년수, 감액률, 금리, 물가지수등의 변수들이 복합적으로 상호작용을 하기 때문에

일률적으로 말씀드리기가 어려워 수많은 변수들을 당사자분들이 직접 자신의 조건을 직접 선택하여 결과를 시뮬레이션을 해 볼수 있도록 제가 제작하여 과자 한봉지 가격도 안되는 가격으로 판매하고 있는 판매목록 21번의 조기연금 유불리 조회 프로그램을 이용하여 팩트체크를 해 보도록 하겠습니다.

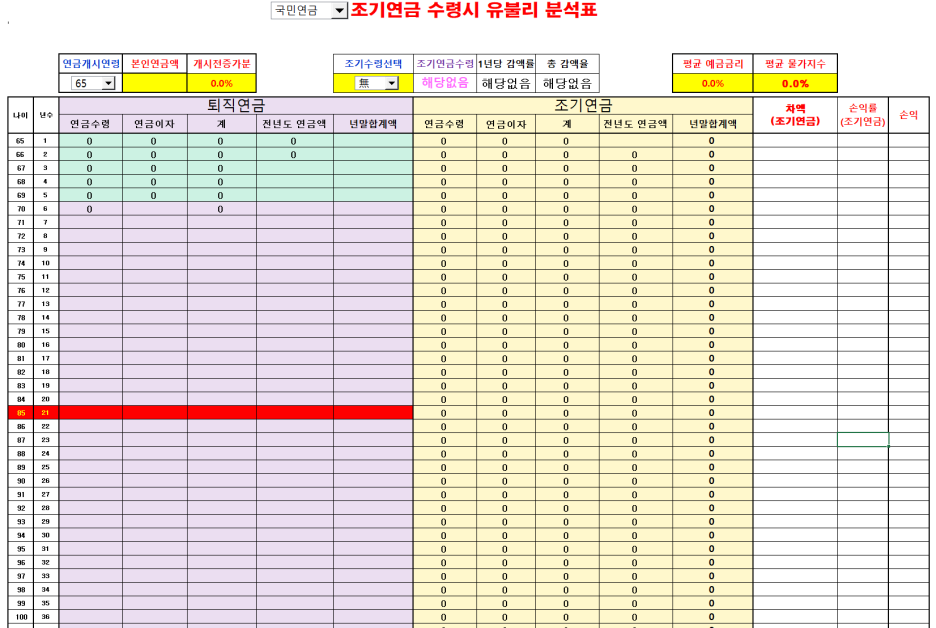

.팩트체크를 하기 위하여 조기연금 수령시 유불리 분석표를 준비했습니다.

먼저 준비한 프로그램에서 대상자가 공무원연금인지 국민연금인지를 선택합니다. 이번 상담의뢰자는 국민연금 가입자이므로 국민연금을 선택합니다.

상담의뢰자는 연금개시연령이 65세이므로 65세를 선택하고, 본인이 연금개시연령에 받게 될 연금액 100만원을 직접입력하면 됩니다.

이 결과 금액은 물가지수가 전혀 오르지 않고 처음 받던 연금액을 사망시까지 계속 받게 되는 금액으로 기대여명 85세까지 2억5천만원 정도를 받게 되는 금액이고 110세까지 받게 되면 5억5천만정도까지 받게 됩니다.

조기연금신청시 국민연금과 공무원연금의 감액률 차이점에 대하여 먼저 살펴 보도록 하겠습니다.

국민연금은 조기연금으로 선택하면 1개월당 0.5%씩 감액되고 만1년당 6%가 감액이 됩니다. 예를 들어 국민연금을 1년 1개월 먼저 조기연금을 수령하게되는 경우 6.5%가 감액이 됩니다.

그러나 공무무원연금은 1개월당 감액률 제도가 없고 무조건 1년 이하당 5%씩 감액이 됩니다. 예를 들면 공무원연금 가입자가 1년 1개월 먼저 조기연금을 신청을 하는 경우 국민연금은 6.5% 감액이었지만 공무원연금은 10%가 감액이 됩니다.

그러므로 꿀팁을 하나 말씀드리면 공무원연금 가입자의 조기연금 신청시 개월수 없이 꽉찬 년수로 신청을 당부드립니다.

앞에서 알아본 퇴직연금과 마찬가지로 물가지수가 동결일때의 조기연금 수령에 대해서 살펴보겠습니다.

조기연금으로 1년을 선택후 결과를 기대여명 85세의 결과를 보면 384만원 정도 손해인 것을 알수가 있습니다.

2년을 선택하면 912만원 손해이고, 3년을 선택하면 1,584만원정도가 손해이고

4년을 선택하면 2,400만원정도가 손해이고 5년을 선택하면 3,360만원정도가 손해입니다.

여기서 알수 있는 것은 물가지수를 고려하지 않으면 1년에서 5년으로 선택할수록 손해가 커진다는 것을 알수가 있습니다.

대부분은 사람들은 이런식으로 순수하게 처음 받을때의 금액만으로 계산을 하기 때문에 조기연금을 받으면 받을수록 손해라고 합니다. 그러나 이렇게 계산하는 것은 물가인상률을 전혀 고려하지 않고 연금액이 인상이 안된다는 가정의 계산이므로 전적으로 모순이 있다고 볼수가 있겠습니다.

조기연금을 수령하지 않으면 생활비를 대출을 받아 이자비용을 지출해야되고 본인이 저축해 두었던 자금을 생활비로 사용하면 이자수익의 기회비용이 사라지고, 조기연금을 받으면 그만큼 이자수익이 발생하게 됩니다.

대부분의 전문가들도 너무 복잡하고 설명하기가 어려운 관계로 어떤 결과만을 제시하지만 저는 지금부터 물가지수와 예금금리를 고려하여 생동감 있는 분석결과를 도출해 보도록 하겠습니다.

아래 내용 설명은 글로 설명하기 어려원 아래 영상으로 대신합니다.

https://youtu.be/adyavt4Oz18지금까지는 금리와 물가지수인상률 즉, 연금인상율률을 고려하지 않았는데 평균예금금리에 3%를 입력하고 평균물가지수에도 3%를 입력해 놓도록 하겠습니다.

조기연금수령으로 1년을 선택해 보겠습니다.

금리와 물가인상률을 고려하지 않았을때에는 384만원 손해였던 금액이 661만원 정도 유리해 졌다는 것을 알수가 있습니다.

2년을 선택해 보면 약1,040만원정도가 이익입니다.

3년을 선택하면 1,112만원정도가 유리해 지며,

4년을 선택하면 847만원정도가 유리해 지지만 소득 이익금액이 줄어 든 것을 알수가 있습니다.

5년을 선택하면 217만원으로 이익금액이 더 축소 되는 것을 알수가 있습니다.

이렇게 금리와 물가를 각각 3%씩 인상이 된다면 3년정도 조기연금을 신청하는 것이 가장 유리한 결과가 나오는 군요.

다음은 5년 조기연금 신청 상태에서 물가인상률이 작년처럼 고공행진을 하여 5.1%가 계속된다면 조기연금 신청이 3,473만원정도가 유리해지는 것을 알수가 있겠고, 6%가 된다면 무려 5천 5백만원정도의 금액이 유리해진다는 것을 알수가 있습니다.

지금까지는 국민연금이 경우에 대하여 알아보았는데 똑같은 외부변수에서 국민연금을 공무원연금 가입자로 바꿔 보도록 하겠습니다.

결과를 살펴보니 공무원연금인 경우 정상적으로 받아야 할 연금액 100만원보다 조기연금으로 5년 동안 받아서 인상된 금액이 오히려 더 많은 1,003,669원이 되어 있는 것을 알수가 있고, 기대여명 85세인 경우 무려 1억원정도가 더 많은 것을 알수가 있습니다.

평균물가지수가 4%로 지속이 된다고 가정하고 공무원연금인 경우 조기연금을 1년부터 5년까지 살펴보도록 하겠습니다.

1년을 선택하고 결과를 살펴보면 평생유리합니다.

2년을 선택하고 결과를 살펴봐도 평생 유리하고,

3년을 선택해도 평생유리하고

4년을 선택해도 평생유리하며,

5년을 선택해도 평생 유리합니다.

본인 연금액을 250만원으로 수정하고 기대여명 나이의 조기연금 차액을 1년부터 5년까지의 금액을 살펴 보겠습니다.

1년의 경우 조기연금 차액은 3,800만원정도가 되고

2년인 경우에는 7,100만원 정도가 되고

3년인 경우에는 9,800만원 정도가 유리하고

4년인 경우에는 1억천9백만원 정도가 되고, 5년인 경우에는 1억3천2백만원정도가 됨을 알수가 있습니다.

한마디로 공무원연금인 경우 물가가 4%만 유지되어도 몇 년을 조기연금으로 신청하던지간에 평생 이익이며, 국민연금보다 훨씬 조기연금 수령면에서 공무원연금이 유리하다는 것을 알수가 있습니다.

오늘 내용을 정리해 보도록 하겠습니다.

연금수령자가 기대여명 85세까지 연금을 수령한다고 가정할 때 고금리와 물가를 반영하게 되면 고금리와 고물가일수록 조기연금이 유리해지고 조기연금 신청이 1년보다 더 길수록 유리해지나 저금리와 저물가시대에는 반대로 불리해 진다는 것을 말씀드리면서 여기서 마치도록 하겠습니다.

오늘도 정보 제공이 조금이나마 도움이 되셨기를 희망해 봅니다.

수고하셨습니다.

공무원연금 통합프로그램 ver2024 출시(교원용, 공무원용, 경찰용, 사학연금용,교수님용)

7년에 걸쳐 연구하고 고생해서 만든 공무원연금 퇴직수당 명퇴금 프로그램으로 3가지고 모두 통합되어 있는 엑셀, 한셀프로그램입니다. 공무원연금 퇴직수당 명퇴금 통합프로그램은 매년 1년전

cheoljukim.tistory.com

'기초연금,국민연금' 카테고리의 다른 글

| 2024년 국민연금, 공무원연금, 사학연금, 군인연금 인상률 8월초 현재 까지의 인상률 공개 (0) | 2023.09.05 |

|---|---|

| 23년5월 소비자물가지수와 24년 국민연금,공무원연금,사학연금,군인연금 6월초 현재 몇%나 인상되었나? (0) | 2023.06.04 |

| 2023년3월 소비자물가지수와 2024년 공적연금 인상률 분석 자료 (0) | 2023.04.04 |

| 국민연금 사상 최대 80조원 손실 연금기금 고갈시점 앞당겨 (0) | 2023.03.02 |

| 기초연금,공무원연금,국민연금,사학연금,군인연금등의 공적연금 인상률 (0) | 2023.02.25 |